开首:@证券阛阓周刊微博现金足球外盘app平台

好意思联储按兵不动,但取舍放缓缩表来安抚阛阓。好意思联储和白宫的见解并不一致,好意思联储关怀经济和通胀,而白宫则要削减政府债务和财政赤字,滞胀风险的增多令好意思联储傍边为难。

廖宗魁/文

3月19日,好意思联储召开了本年度的第二次议息会议,决定按兵不动,把基准利率看护在4.25-4.5%,这照旧是阛阓的共鸣,并未引起阛阓太多的波浪。

特朗普上台以后践诺的多样激进战术,对好意思国经济的远景产生了较大的不细目性。好意思联储官员的预计骄横,对2025年执行GDP增速的预计由2024年12月的2.1%下调至1.7%,对2025年PCE通胀的预计由2024年12月的2.5%上调至2.7%。这证据好意思联储觉得,未来好意思国经济会下行,通胀会有所高潮,呈现隐微的滞胀模式。

传统的菲利普斯弧线经济表面告诉咱们,当经济下行时,通胀会走低。也就是说,经济下行和通胀走高不会同期出现,在面对这种情形时,好意思联储的战术处搭理相对简短,只需要简短的降息即可。然则特朗普的关税、侨民等战术可能正在突破这一表面的前置要求,高关税不仅会让好意思国经济疲软,还会带来入口价钱的攀升,好意思联储也将堕入两难的境地。

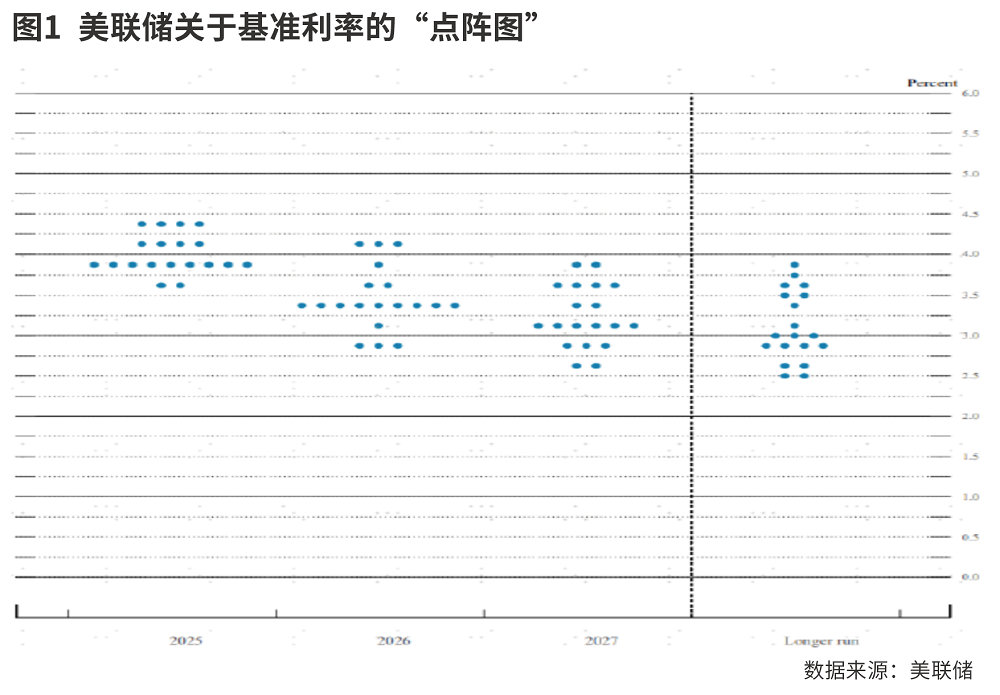

面对这些不细目性,好意思联储也只消按兵不动,恭候关税战术落地后再详备评估概述影响。好意思联储官员对于基准利率的点阵图骄横,2025年好意思联储仍有望降息两次。

在滞胀风险束缚增多的情形下,近期好意思股出现了显着的调和,2月下旬以来,纳斯达克指数回调幅度照旧超10%。此外,10年期好意思债利率从1月中旬的4.78%下行至现在的4.25%傍边,同期好意思元指数也从110下行至104。

为了安抚阛阓的表情,好意思联储放缓了缩表的节律,同期好意思联储主席鲍威尔在新闻发布会上再度抛出了“通胀暂时论”。不外,这种言论可能阛阓也不会太折服,因为在2021年的时候好意思联储的“通胀暂时论”被评释是一个代价斯文的误判。

近期,好意思国财长贝森特默示,好意思国现在濒临的最首要问题之一是束缚扩张的债务和赤字。贝森特品评拜登政府的财政战术,觉得其无节制的支拨在经济阵势邃密且非斗争时期依然捏续,这种作念法在历史上是前所未有的。

可见,短期内好意思联储和白宫的见解并不一致。好意思联储更关怀经济和通胀,而白宫则更注缩减政府债务和赤字。特朗普但愿通过缩减政府开支,并垄断进步关税增多财政收入,进而使财政赤字下落,这可能会激发滞胀。

总之,好意思国经济濒临的不细目性在增多,留给好意思联储念念考的工夫可能照旧未几。上一次面对后疫情期间的高通胀,好意思联储犯了逐渐的纰谬,这一次好意思联储还会犯错吗?

好意思联储的弱滞胀预计

要是说最近两个月大师阛阓在往复好意思国滞胀风险预期,那么这一次好意思联储下调2025年好意思国经济增长预期,并上调了通胀预期,则标明好意思联储照旧开动执意到出现滞胀的概率在增大。

好意思联储官员对2025年GDP的预计比之前下调了0.4个百分点,同期上调了2025年通胀水平0.2个百分点。好意思联储的会议声明中,删除了“结束做事和通胀见解的风险大体平衡”表述,改为“经济远景的不细目性有所增多”。

诚然点阵图骄横,好意思联储本年仍可能降息两次,与2024年12月的预期一致,但复旧两次降息的好意思联储官员已进程此前的15个减少到11个。也就是说,跟着未来通胀的不细目性进一步增大,好意思联储降息的步调可能还会进一步放缓。

由于特朗普的多样关税战术还莫得本色性落地,好意思联储也不想先出牌,是以取舍了按兵不动。现在好意思国经济的一些硬数据(比如做事)仍过得去,然则软数据(比如诬害信心、企业投资信心等)照旧有所下行,好意思联储也想恭候更多的数据来确崇拜实的经济气象。

不外,为了安抚阛阓回调的表情,好意思联储取舍放缓了缩表的节律。文书缩表从每个月250亿好意思元降至50亿好意思元,以幸免在债务上限悬而未决的配景下加重流动性的消弱,进而激发2019年“钱荒”的情形。

中金公司觉得,凭证测算,好意思国TGA账户或能看护到2025年年中,债务上限需要在此之前惩办,意味着好意思联储需要更早一步,实时减缓缩表以对冲风险。刻下逆回购照旧所剩无几,一度高达2万亿好意思元以上的隔夜逆回购范围现在照旧降至1500亿好意思元傍边;以准备金/银行钞票揣测的资金足够度接近临界点,12%-13%是过度充裕和收尾充裕的临界点,8%-10%则是转为穷乏的警戒线。该数值自2024年4月以来呈下滑趋势,在2025年1月1日一度下探至12.4%达到收尾充裕临界点,现在为14.2%。因此提前减速缩表有助于详确流动性冲击。

好意思联储与白宫见解并不一致

好意思联储的见解是限度通胀和结束充分做事,这两个见解在时常情况下是妥洽的。当做事不好时,通胀时常会走低,好意思联储只需要采驯顺息的宽松战术就不错莽撞;当做事茂盛时,通胀一样走高,好意思联储则不错聘用加息的紧缩战术。

然则,当一些要求发生变化时,比如上世纪70年代的石油危险,通胀和做事的相干就会变得不妥洽,高通胀和低做事就会同期出现,好意思联储的双见解则无法兼顾。刻下特朗普的一些战术就可能遏抑通胀和做事的平方相干,增多了好意思国经济出现滞胀的风险。

白宫的一个首要见解是缩减政府债务和财政赤字。疫情爆发以来,好意思国的财政赤字一直处在极高的水平,2020年和2021年更是诀别高达14.7%和12.1%,即即是尔后好意思国经济照旧走稳,致使通胀高企,好意思国的财政赤字在2022年至2024年依然看护在6%傍边。

特朗普缩减政府开支的首攻标的是训斥政府机构东说念主员,但也遭到了较大的反对和禁止。德邦证券觉得,马斯克及政府终结部濒临的挑战在权臣增多。政府终结部在运作中暴流露诸多瑕玷,特殊是在法律挑战、部门禁止以及社会公论等范围阐发权臣,跟着里面矛盾和外部阻力的束缚加重,未来马斯克及政府终结部的责任难度将进一步加大。

特朗普试图通过关税来增多财政收入,但关税战术的不细目性更大,好多国度可能聘用反制措施,最终关税的本钱王人会转嫁给好意思国住户。缩减政府开支会对好意思国经济产生负面冲击,而关税战术又会拉高好意思国通胀,这是好意思联储最不肯意看到的方位。

本文刊于03月29日出书的《证券阛阓周刊》现金足球外盘app平台

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP